Apa Itu Jasa Pembuatan Karya Ilmiah dan Makalah?

Jasa Pembuatan Karya Ilmiah dan Makalah adalah layanan profesional yang membantu Anda dalam pembuatan karya tulis akademik dengan kualitas tinggi. Layanan ini mencakup penulisan karya ilmiah, makalah, hingga penyuntingan sesuai dengan standar akademik dan kebutuhan institusi atau tugas Anda.

Layanan ini ditujukan bagi mahasiswa, peneliti, atau profesional yang membutuhkan hasil karya ilmiah atau makalah yang rapi, terstruktur, dan siap diserahkan atau dipresentasikan.

Kenapa Anda Perlu Menggunakan Jasa Ini?

1. Profesional dan Berpengalaman

Tim penulis kami memahami kaidah penulisan karya ilmiah dan makalah yang baik, termasuk struktur, gaya bahasa akademik, serta format penulisan yang diakui secara luas.

2. Efisiensi Waktu

Menulis karya ilmiah atau makalah berkualitas membutuhkan waktu yang tidak sedikit. Dengan layanan kami, Anda bisa menghemat waktu sambil tetap mendapatkan hasil karya tulis yang berkualitas.

3. Editing dan Proofreading

Kami tidak hanya menulis, tetapi juga mengecek tata bahasa, ejaan, struktur kalimat, serta kesesuaian format akademik.

4. Konsistensi Gaya Penulisan

Tim penulis memastikan bahwa gaya bahasa yang digunakan konsisten dan sesuai dengan standar penulisan akademik.

Layanan yang Kami Tawarkan

📌 Pembuatan Karya Ilmiah

Kami menyediakan jasa pembuatan karya ilmiah dengan struktur akademik mulai dari judul, abstrak, pendahuluan, landasan teori, metodologi, pembahasan, hingga kesimpulan dan daftar pustaka.

Keunggulan Layanan Pembuatan Karya Ilmiah:

- Struktur ilmiah sesuai pedoman akademik

- Gaya penulisan formal dan ilmiah

- Referensi dan sitasi akurat

- Kualitas anti-plagiarisme

- Konsultasi selama proses pengerjaan

📌 Pembuatan Makalah

Layanan pembuatan makalah mencakup makalah akademik, teknis, laporan analisis, makalah kebijakan, dan lain-lain sesuai kebutuhan tugas atau presentasi Anda.

Layanan ini mencakup:

- Penulisan makalah dari nol

- Penyuntingan dan revisi

- Format sesuai standar sekolah atau kampus

- Penyusunan daftar pustaka dan sitasi

📌 Penyuntingan & Proofreading

Kami menyediakan layanan editing akademik untuk memoles karya ilmiah atau makalah Anda agar bebas dari kesalahan tulis, struktur yang kurang jelas, atau penggunaan istilah yang tidak tepat.

📌 Konsultasi Akademik

Proses Layanan Kami – Mudah dan Terstruktur

- Konsultasi Awal

Anda menjelaskan topik, tujuan tugas, dan batas waktu. - Riset dan Pengumpulan Sumber

Penulis melakukan riset dan mencari referensi relevan. - Penyusunan Kerangka Tulisan

Membuat outline yang menjadi dasar penulisan karya Anda. - Pembuatan Draft

Draft awal ditulis berdasarkan riset dan outline yang telah disusun. - Finalisasi & Penyerahan

Naskah selesai dan siap digunakan untuk kebutuhan akademik Anda.

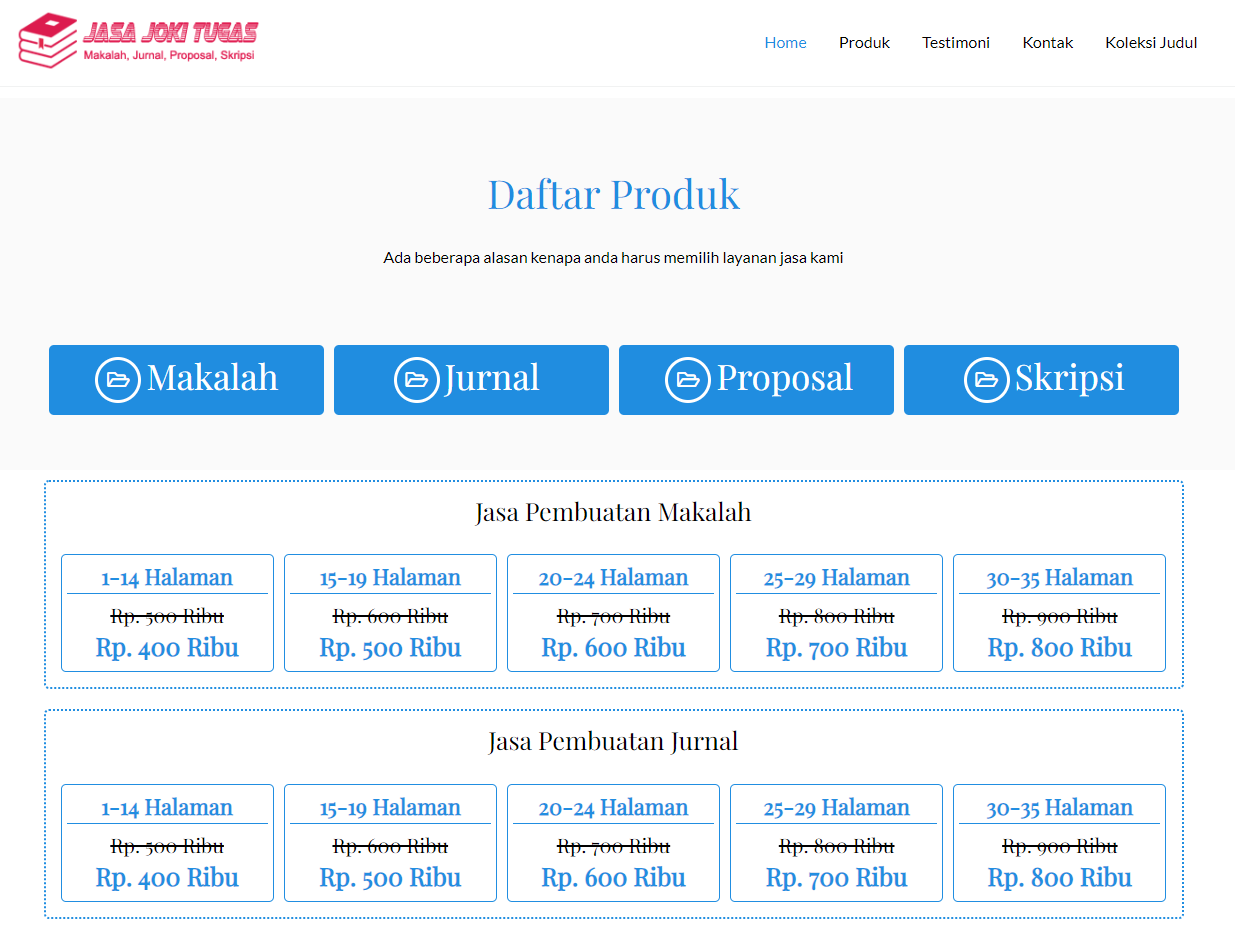

Estimasi Harga Layanan

Berikut kisaran biaya jasa pembuatan karya ilmiah dan makalah yang kami tawarkan:

| Jenis Layanan | Estimasi Harga |

|---|---|

| Pembuatan Karya Ilmiah | Rp350.000 – Rp500.000 |

| Pembuatan Makalah | Rp375.000 – Rp700.000 |

Harga di atas sudah termasuk revisi dan pemeriksaan tingkat plagiasi sesuai standar akademik.

Keunggulan Layanan Kami

✨ Tim Penulis Profesional – Dikerjakan oleh penulis yang berpengalaman.

✨ Original & Bebas Plagiasi – Setiap karya memiliki tingkat orisinalitas tinggi.

✨ Revisi Hingga Maksimal – Revisi dapat dilakukan sesuai kebutuhan Anda.

✨ Bahasa Indonesia & Inggris – Pembuatan karya bisa dalam bahasa Indonesia atau Inggris.

✨ Pengiriman Tepat Waktu – Kami menghargai jadwal deadline Anda.

FAQ – Pertanyaan yang Sering Diajukan

❓ Apa itu karya ilmiah?

Karya ilmiah adalah tulisan yang disusun berdasarkan prosedur dan metode ilmiah untuk menjelaskan suatu topik secara sistematis.

❓ Apa perbedaan karya ilmiah dan makalah?

Karya ilmiah biasanya lebih mendalam dengan struktur formal lengkap, sementara makalah lebih fleksibel dan bisa bersifat ringkas atau fokus pada diskusi topik tertentu.

❓ Berapa lama proses pengerjaan?

Durasi tergantung tingkat kompleksitas tugas dan deadline Anda. Kami akan memberikan estimasi setelah brief awal.

❓ Apakah revisi termasuk dalam harga?

Ya — revisi termasuk dalam layanan dengan batas sesuai ketentua.

Kontak Kami – Siap Bantu Sukses Akademik Anda!

Jangan biarkan tugas karya ilmiah atau makalah menjadi beban. Dapatkan hasil berkualitas secara profesional dengan proses mudah dan cepat! 🚀

👉 Hubungi kami sekarang juga via WhatsApp atau Email untuk konsultasi gratis dan penawaran harga terbaik!